Die korrekte Aufbewahrung von Lohnunterlagen ist für Unternehmen in Deutschland keine Option, sondern gesetzliche Pflicht. Verstöße gegen lohnunterlagen aufbewahrungsfristen können zu empfindlichen Bußgeldern führen und im Ernstfall die Nachweispflicht gegenüber Betriebsprüfungen oder Sozialversicherungsträgern gefährden. Gleichzeitig stellt die physische Lagerung von Personalakten über Jahre hinweg eine räumliche und organisatorische Herausforderung dar, besonders für wachsende Unternehmen mit steigender Mitarbeiterzahl. Dieser Praxisleitfaden zeigt Schritt für Schritt, welche Unterlagen unter welche Fristen fallen, wie Sie Ordnung in Ihre Personalverwaltung bringen und welche Strategien sich in der modernen Archivierung bewährt haben.

Grundlagen der gesetzlichen Aufbewahrungsfristen

Die lohnunterlagen aufbewahrungsfristen basieren auf verschiedenen Rechtsgrundlagen, die sich teilweise überschneiden. Die Abgabenordnung (AO) schreibt für steuerrelevante Dokumente eine Aufbewahrungsfrist von zehn Jahren vor. Das Handelsgesetzbuch (HGB) regelt Aufbewahrungspflichten für Handelsbriefe und buchungsrelevante Unterlagen. Zusätzlich gibt es sozialversicherungsrechtliche Vorgaben im Vierten Buch Sozialgesetzbuch (SGB IV).

Arbeitgeber müssen sich bewusst sein, dass unterschiedliche Dokumentenkategorien verschiedene Fristen haben. Eine pauschale Regel "zehn Jahre für alles" greift zu kurz und kann sowohl zu vorzeitiger Vernichtung wichtiger Unterlagen als auch zu unnötig langer Lagerung führen.

Die 10-Jahres-Frist für steuerrelevante Lohnunterlagen

Steuerlich relevante Unterlagen fallen unter die Aufbewahrungsfrist von zehn Jahren. Dazu gehören:

- Lohnabrechnungen und Gehaltsabrechnungen

- Lohnkonten und Lohnlisten

- Arbeitszeitnachweise und Stundenaufzeichnungen

- Unterlagen zur Lohnsteuer

- Bescheinigungen über steuerfreie Bezüge

Die Frist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung vorgenommen wurde. Ein im März 2024 erstelltes Lohnkonto muss also bis zum 31. Dezember 2034 aufbewahrt werden. Aufbewahrungspflichten für Lohnunterlagen sind im Detail komplex und erfordern systematische Dokumentation.

Sozialversicherungsrechtliche Aufbewahrungsfristen

Die Sozialversicherung stellt eigene Anforderungen an die Aufbewahrung. Nach § 28f SGB IV müssen Entgeltunterlagen mindestens sechs Jahre aufbewahrt werden. Diese Frist bezieht sich auf:

- Unterlagen zur Sozialversicherung

- Meldungen an die Krankenkassen

- Beitragsnachweise

- Unfallversicherungsunterlagen

In der Praxis empfiehlt es sich jedoch, auch diese Unterlagen für zehn Jahre aufzubewahren, da die steuerrechtliche Frist länger ist und eine getrennte Aufbewahrung organisatorisch aufwendig wäre.

| Dokumentenart | Gesetzliche Grundlage | Aufbewahrungsfrist | Fristbeginn |

|---|---|---|---|

| Lohnabrechnungen | AO § 147 | 10 Jahre | Jahresende |

| Arbeitszeitnachweise | AO § 147 | 10 Jahre | Jahresende |

| Sozialversicherungsnachweise | SGB IV § 28f | 6 Jahre (empfohlen: 10) | Jahresende |

| Lohnsteuerunterlagen | AO § 147 | 10 Jahre | Jahresende |

Personalakten und ihre spezifischen Fristen

Während steuerrelevante Lohnunterlagen klare Fristen haben, ist die Situation bei klassischen Personalakten differenzierter. Hier spielen arbeitsrechtliche Aspekte, Datenschutzanforderungen und Verjährungsfristen eine wichtige Rolle.

Unterscheidung zwischen Bestandteilen der Personalakte

Nicht alle Dokumente in einer Personalakte unterliegen denselben Fristen. Aufbewahrungsfristen von Personalakten variieren je nach Dokumententyp:

Dokumente mit 10-Jahres-Frist:

- Arbeitsverträge mit steuerlicher Relevanz

- Lohn- und Gehaltsdaten

- Alle abgerechneten Bezüge

Dokumente mit kürzerer Frist:

- Bewerbungsunterlagen nicht eingestellter Kandidaten (6 Monate nach Absage)

- Urlaubsanträge und Arbeitszeitkonten (3 Jahre)

- Abmahnungen (in der Regel 2-3 Jahre je nach Schwere)

Dokumente ohne feste Frist:

- Zeugnisse (sollten mindestens 3 Jahre aufbewahrt werden)

- Qualifikationsnachweise während der Beschäftigung

Praxisbeispiel aus einem Münchner Handwerksbetrieb

Ein mittelständischer Elektromeisterbetrieb in München-Schwabing mit 45 Mitarbeitern stand 2024 vor einer Betriebsprüfung. Die Prüfer forderten Arbeitszeitnachweise aus 2016 an. Das Unternehmen hatte diese bereits 2023 vernichtet, da intern fälschlicherweise von einer Sechs-Jahres-Frist ausgegangen wurde.

Problemstellung: Fehlende Nachweise führten zu Schätzungen durch das Finanzamt mit einem Mehrsteuerbescheid von 23.000 Euro.

Lösung: Der Betrieb implementierte ein systematisches Archivierungssystem mit klarer Fristenverwaltung. Alle lohnrelevanten Unterlagen werden nun zentral erfasst und mit Vernichtungsdatum versehen.

Resultat: Die neue Struktur spart monatlich etwa 8 Arbeitsstunden, die zuvor für das Suchen von Dokumenten aufgewendet wurden. Bei der nächsten Prüfung 2025 konnten alle Unterlagen innerhalb von 24 Stunden vorgelegt werden.

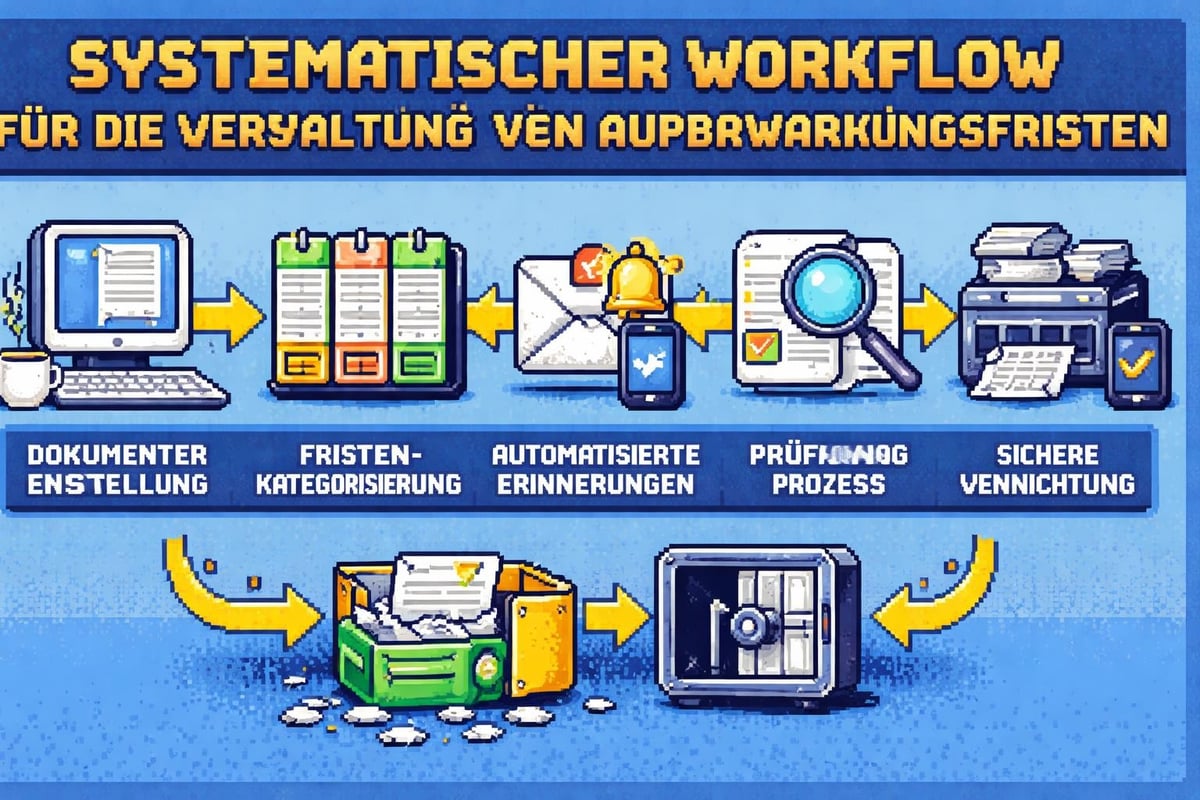

Organisatorische Umsetzung der Aufbewahrungspflichten

Die Kenntnis der Fristen ist die eine Seite. Die praktische Umsetzung in einem effizienten System die andere. Viele Unternehmen scheitern nicht am Wissen, sondern an der Ausführung.

Aufbau eines Fristenkalenders

Ein systematischer Fristenkalender verhindert sowohl vorzeitige als auch zu späte Vernichtung. Die Umsetzung erfolgt in fünf Schritten:

- Erfassung aller Dokumentenkategorien mit ihrer jeweiligen gesetzlichen Grundlage

- Festlegung von Verantwortlichkeiten für die Prüfung und Vernichtung

- Implementierung eines Erinnerungssystems (digital oder analog)

- Dokumentation der Vernichtungsvorgänge mit Protokollen

- Jährliche Überprüfung auf gesetzliche Änderungen

Ein Unternehmen aus Hamburg-Altona mit 120 Mitarbeitern nutzt eine Excel-Tabelle mit automatischen Erinnerungen. Jedes Dokument erhält bei Erstellung ein "Vernichtungsdatum" basierend auf der Fristentabelle. Quartalsweise wird diese Liste geprüft und freizugebende Dokumente werden markiert.

Physische versus digitale Aufbewahrung

Die Entscheidung zwischen physischer und digitaler Archivierung hat erhebliche Auswirkungen auf Kosten, Zugriffsgeschwindigkeit und Sicherheit. Laut einer Studie der Bitkom aus 2025 digitalisieren 68% der deutschen Unternehmen ihre Personalakten inzwischen vollständig oder teilweise.

Vorteile der digitalen Archivierung:

- Platzeinsparung (ein Serverraum statt mehrerer Archivräume)

- Schneller Zugriff von jedem Standort

- Automatisierte Backup-Systeme

- Vereinfachte Fristenverwaltung durch Metadaten

- Geringere Personalkosten für die Verwaltung

Herausforderungen:

- Initiale Investition in Scansysteme oder Dienstleister

- Rechtssichere digitale Signatur erforderlich

- Datenschutzanforderungen (DSGVO-konform)

- Technische Abhängigkeit und Langzeitlesbarkeit

Ein Produktionsunternehmen in Köln-Deutz hat 2023 seine komplette Personalverwaltung digitalisiert. Die 15.000 Personalakten aus 25 Jahren wurden durch einen professionellen Scanservice digitalisiert. Die monatlichen Kosten für Archivräume sanken von 2.400 Euro auf null, während die Zugriffszeit auf Dokumente von durchschnittlich 45 Minuten auf unter 2 Minuten sank.

Datenschutzrechtliche Anforderungen bei der Aufbewahrung

Die DSGVO hat die Anforderungen an die Aufbewahrung personenbezogener Daten verschärft. Das Spannungsfeld zwischen Aufbewahrungspflicht und Datensparsamkeit erfordert klare Prozesse.

Das Prinzip der Datensparsamkeit versus Aufbewahrungspflicht

Artikel 5 DSGVO fordert, dass personenbezogene Daten nicht länger gespeichert werden, als es für den Zweck erforderlich ist. Gleichzeitig schreiben AO und HGB Mindestfristen vor. Dieser scheinbare Widerspruch löst sich durch die Anerkennung gesetzlicher Aufbewahrungspflichten als legitime Rechtsgrundlage auf.

Entscheidend ist: Nach Ablauf der gesetzlichen Frist besteht kein Aufbewahrungsrecht mehr. Die Daten müssen gelöscht oder anonymisiert werden. Aufbewahrungsfristen für Lohnunterlagen enden damit automatisch auch aus datenschutzrechtlicher Sicht.

Sichere Vernichtung nach Fristablauf

Die ordnungsgemäße Vernichtung ist ebenso wichtig wie die korrekte Aufbewahrung. Eine unsachgemäße Entsorgung kann Datenschutzverstöße darstellen.

Best Practices für die Vernichtung:

- Einsatz zertifizierter Aktenvernichter (mindestens Sicherheitsstufe P-4 für personenbezogene Daten)

- Dokumentation des Vernichtungsvorgangs mit Protokoll

- Bei externen Dienstleistern: Auftragsverarbeitungsvertrag nach Art. 28 DSGVO

- Vier-Augen-Prinzip bei sensiblen Dokumenten

- Vollständige Löschung digitaler Datenträger nach BSI-Standard

Eine Steuerberatungskanzlei in Frankfurt am Main führte 2024 ein zweistufiges Verfahren ein: Zunächst werden alle Dokumente mit abgelaufener Frist in einen "Quarantäne-Ordner" verschoben. Nach einer dreimonatigen Prüfphase erfolgt die endgültige Vernichtung. In dieser Zeit können noch Sonderfälle identifiziert werden, bei denen eine längere Aufbewahrung sinnvoll ist.

| Sicherheitsstufe | Partikelgröße | Eignung |

|---|---|---|

| P-3 | ≤ 320 mm² | Interne Dokumente |

| P-4 | ≤ 160 mm² | Personenbezogene Daten (empfohlen) |

| P-5 | ≤ 30 mm² | Hochsensible Daten |

| P-7 | ≤ 5 mm² | Geheimhaltungsbedürftige Informationen |

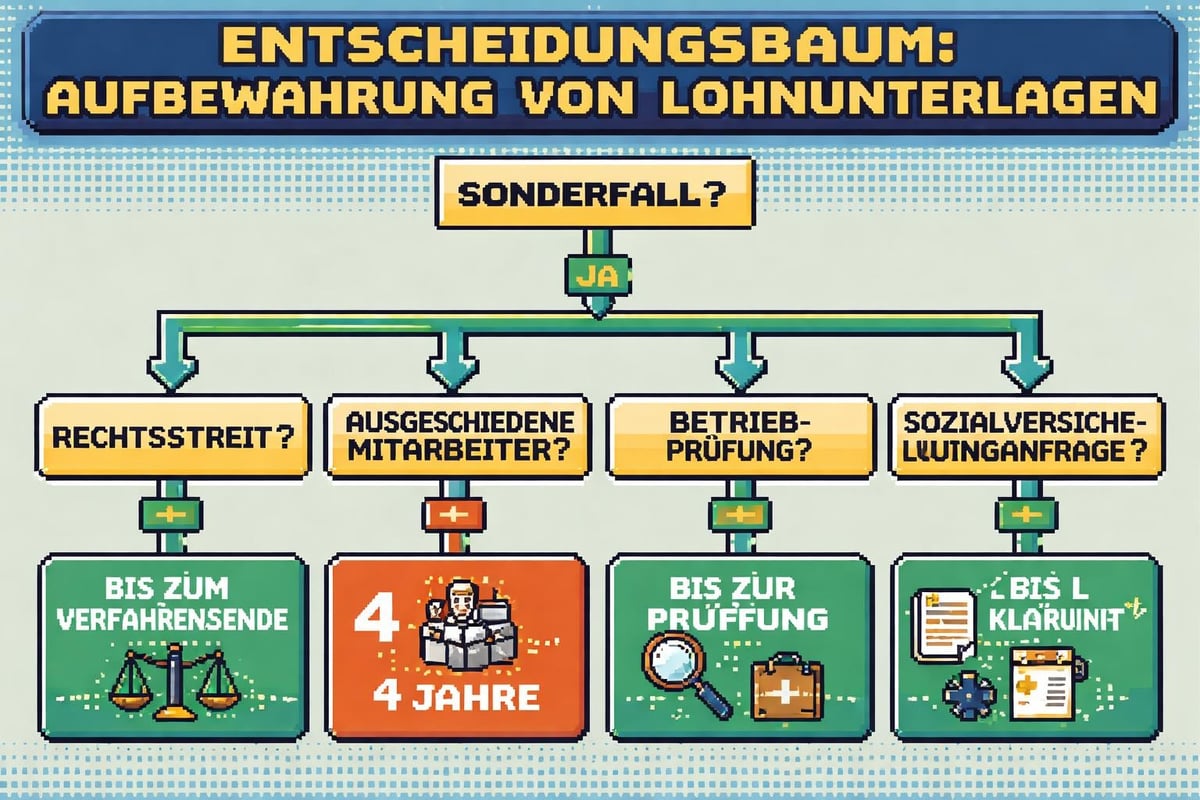

Umgang mit Sonderfällen und Ausnahmen

Nicht alle Situationen lassen sich durch Standardfristen abdecken. Bestimmte Konstellationen erfordern individuelle Betrachtung und oft eine längere Aufbewahrung.

Rechtsstreitigkeiten und laufende Verfahren

Befinden sich Unterlagen in einem laufenden Gerichts- oder Verwaltungsverfahren, dürfen sie nicht vernichtet werden, selbst wenn die reguläre Frist abgelaufen ist. Die Aufbewahrung erfolgt dann bis zum rechtskräftigen Abschluss plus eventueller Berufungsfristen.

Ein Beispiel aus Düsseldorf-Oberkassel: Ein ehemaliger Mitarbeiter klagte 2023 auf ungerechtfertigte Kündigung. Das Arbeitsverhältnis endete 2016, die reguläre Aufbewahrungsfrist für die Personalakte wäre 2026 abgelaufen. Aufgrund des laufenden Verfahrens wurden alle relevanten Unterlagen bis zum Urteil 2024 und darüber hinaus für weitere zwei Jahre aufbewahrt, da Berufung eingelegt wurde.

Ausgeschiedene Mitarbeiter und Sozialversicherungsträger

Bei ausgeschiedenen Mitarbeitern beginnen die Fristen mit dem Ende des Beschäftigungsverhältnisses. Ein häufiger Fehler ist die vorzeitige Vernichtung von Unterlagen, wenn Mitarbeiter das Unternehmen verlassen.

Korrekte Vorgehensweise:

- Trennung der Akte in steuerrelevante und sonstige Unterlagen

- Steuerrelevante Dokumente: Aufbewahrung ab Ende des Beschäftigungsjahres für 10 Jahre

- Sonstige Dokumente: Prüfung auf Verjährungsfristen (meist 3 Jahre nach BGB)

- Dokumentation des Ausscheidensdatums als Referenz

Eine Versicherungsgesellschaft in Stuttgart nutzt ein farbcodiertes System: Blaue Aktenordner für aktive Mitarbeiter, gelbe für ausgeschiedene Mitarbeiter mit laufenden Fristen, rote für zur Vernichtung freigegebene Akten. Dieses einfache System reduzierte Verwechslungen um 94% im Vergleich zum vorherigen einheitlichen System.

Betriebsübergänge und Unternehmensverkäufe

Bei Betriebsübergängen nach § 613a BGB gehen auch die Aufbewahrungspflichten auf den neuen Inhaber über. Dies wird häufig übersehen und kann zu Compliance-Problemen führen.

Ein Maschinenbauunternehmen in Nürnberg übernahm 2022 einen Konkurrenten mit 35 Mitarbeitern. Im Kaufvertrag war die Übernahme der Personalakten geregelt, aber nicht explizit die Aufbewahrungspflichten für historische Lohnunterlagen ab 2012. Bei einer Betriebsprüfung 2024 stellte sich heraus, dass der Verkäufer diese bereits vernichtet hatte. Die neue Geschäftsführung musste nachweisen, dass die Vernichtung vor der Übernahme erfolgte, um Haftungsrisiken auszuschließen.

Checkliste für Betriebsübergänge:

- Vollständige Inventur aller Personalakten und lohnrelevanten Unterlagen

- Prüfung auf Vollständigkeit der Aufbewahrungsfristen

- Vertragliche Regelung der Haftung für fehlende Unterlagen

- Übergabeprotokoll mit Dokumentation des Aktenbestands

- Information der betroffenen Mitarbeiter nach DSGVO

Technologische Lösungen für modernes Dokumentenmanagement

Die digitale Transformation hat die Möglichkeiten der Dokumentenverwaltung revolutioniert. Moderne Systeme kombinieren gesetzeskonforme Archivierung mit effizienten Workflows.

Dokumentenmanagementsysteme (DMS) mit Fristenverwaltung

Ein professionelles DMS automatisiert wesentliche Teile der Fristenverwaltung. Die Software ordnet jedem Dokument bei der Erfassung automatisch die korrekte Aufbewahrungsfrist zu und erstellt Erinnerungen für Prüfungen und Vernichtungen.

Kernfunktionen moderner DMS-Lösungen:

- Automatische Metadatenvergabe basierend auf Dokumententyp

- Revisionssichere Archivierung nach GoBD

- Versionierung und Änderungshistorie

- Rollenbasierte Zugriffsrechte

- Integration in Lohn- und Gehaltsabrechnungssysteme

- Audit-Trails für Compliance-Nachweise

Ein Einzelhandelsunternehmen mit Filialen in Mannheim, Heidelberg und Ludwigshafen implementierte 2023 ein cloudbasiertes DMS. Die 280 Mitarbeiter an verschiedenen Standorten profitieren von zentralem Zugriff auf Lohndokumente. Die HR-Abteilung berichtet von 60% Zeitersparnis bei der Beantwortung von Mitarbeiteranfragen zu Gehaltsabrechnungen.

Cloud-Archivierung versus On-Premise-Lösungen

Die Wahl zwischen Cloud und lokaler Speicherung hängt von mehreren Faktoren ab. Eine Umfrage des Digitalverbands Bitkom 2025 ergab, dass 54% der deutschen Unternehmen Cloud-Lösungen für die Personalverwaltung nutzen oder planen.

| Kriterium | Cloud-Archivierung | On-Premise |

|---|---|---|

| Initiale Kosten | Niedrig (monatliche Gebühr) | Hoch (Hardware, Software) |

| Skalierbarkeit | Sehr flexibel | Begrenzt durch Hardware |

| Datenschutz | Abhängig vom Anbieter (DSGVO-konform möglich) | Volle Kontrolle |

| Wartung | Anbieter übernimmt | Eigene IT-Abteilung |

| Ausfallsicherheit | Redundante Rechenzentren | Abhängig von Backup-Strategie |

| Zugriffgeschwindigkeit | Abhängig von Internetverbindung | Sehr schnell im lokalen Netz |

Mobile Zugriffslösungen für Außendienstmitarbeiter

Unternehmen mit Außendienstmitarbeitern benötigen flexible Zugriffsmöglichkeiten auf Lohndokumente. Ein Bauunternehmen in Bremen mit 45 Baustellenleitern implementierte eine mobile App, über die Mitarbeiter ihre Lohnabrechnungen, Arbeitszeitkonten und Urlaubsanträge einsehen können.

Testimonial des HR-Leiters: "Früher hatten wir monatlich etwa 80 Anfragen zu Lohnabrechnungen per Telefon oder E-Mail. Seit Einführung der App sind es weniger als 10. Die Mitarbeiter können jederzeit selbst nachschauen, und wir haben deutlich mehr Zeit für strategische Personalarbeit."

Kostenfaktoren und Wirtschaftlichkeit der Archivierung

Die Kosten für die Aufbewahrung von Lohnunterlagen werden oft unterschätzt. Eine ganzheitliche Betrachtung zeigt erhebliches Einsparpotenzial.

Versteckte Kosten der physischen Archivierung

Viele Unternehmen rechnen nur mit den direkten Raumkosten. Die Gesamtkosten sind jedoch deutlich höher:

Kostenblock 1: Räumlichkeiten

- Miete oder Opportunitätskosten für Archivfläche (15-25 €/m² monatlich in Ballungsräumen)

- Klimatisierung und Beleuchtung

- Brandschutzmaßnahmen und Versicherung

Kostenblock 2: Personal

- Zeitaufwand für Ablage und Suche

- Verwaltung der Fristenkontrolle

- Physischer Transport bei Anforderungen

Kostenblock 3: Material und Logistik

- Aktenordner, Regalsysteme, Beschriftung

- Transportkosten bei externen Archiven

- Vernichtungskosten

Ein Beispiel aus der Praxis: Ein mittelständisches Unternehmen in Leipzig mit 85 Mitarbeitern berechnete 2024 seine tatsächlichen Archivkosten:

- 40 m² Archivfläche × 18 € × 12 Monate = 8.640 € jährlich

- Personalaufwand (geschätzt 4 Stunden/Woche × 50 Wochen × 35 €/Stunde) = 7.000 €

- Material und Vernichtung = 1.200 €

- Gesamtkosten: 16.840 € pro Jahr

Nach Umstellung auf digitale Archivierung: 3.600 € jährlich für DMS-Lizenz und Cloud-Speicher. Einsparung: 13.240 € (79%)

Return on Investment bei Digitalisierungsprojekten

Die Amortisationszeit für Digitalisierungsprojekte liegt typischerweise zwischen 18 und 36 Monaten, abhängig von der Unternehmensgröße und dem Umfang der Altakten.

Rechenbeispiel für ein Unternehmen mit 150 Mitarbeitern:

Investition:

- Scannen von 20.000 Dokumenten (ca. 10 Jahre Rückstand) = 4.000 €

- DMS-Implementierung und Schulung = 8.000 €

- Gesamtinvestition: 12.000 €

Jährliche Einsparungen:

- Raumkosten = 9.600 €

- Personalkosten = 8.500 €

- Materialkosten = 1.500 €

- Jährliche Einsparung: 19.600 €

Amortisation nach: 7,3 Monaten

Zusätzliche nicht-monetäre Vorteile:

- Schnellerer Zugriff (Zeit ist Geld)

- Höhere Mitarbeiterzufriedenheit

- Geringeres Risiko bei Betriebsprüfungen

- Bessere Skalierbarkeit bei Wachstum

Vergleich externer Dienstleister

Für Unternehmen ohne eigene Ressourcen bieten spezialisierte Dienstleister attraktive Lösungen. Die Entscheidung zwischen eigenem Archiv und Auslagerung hängt von mehreren Faktoren ab.

Ein Rechtsanwaltskanzlei in Essen mit drei Partnern und 12 Mitarbeitern nutzt seit 2022 einen externen Archivdienstleister. Die lohnunterlagen aufbewahrungsfristen werden professionell verwaltet, der Zugriff erfolgt über ein Online-Portal innerhalb von 24 Stunden. Die monatlichen Kosten von 180 € liegen deutlich unter den früheren internen Aufwendungen von geschätzt 450 € (Raum + Personal).

Häufige Fehler und wie Sie diese vermeiden

Selbst erfahrene HR-Abteilungen machen Fehler bei der Umsetzung von Aufbewahrungsfristen. Die Kenntnis typischer Fallstricke schützt vor kostspieligen Konsequenzen.

Fehler 1: Verwechslung von Beginn und Ende der Frist

Ein klassischer Irrtum ist die Annahme, die Frist beginne mit der Erstellung des Dokuments. Tatsächlich beginnt die Frist erst mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung erfolgte.

Konkretes Beispiel: Ein Arbeitsverhältnis endet am 15. März 2024. Die Aufbewahrungsfrist für steuerrelevante Lohnunterlagen beginnt am 31. Dezember 2024 und endet am 31. Dezember 2034. Eine Vernichtung bereits 2034 wäre verfrüht, korrekt ist erst ab 1. Januar 2035.

Fehler 2: Einheitliche Behandlung aller Personalunterlagen

Nicht alle Dokumente in einer Personalakte unterliegen derselben Frist. Die pauschale Aufbewahrung aller Unterlagen für zehn Jahre ist zwar rechtssicher, aber unter Datenschutzaspekten problematisch und kostenintensiv.

Aufbewahrungsfristen für Personalakten sollten differenziert behandelt werden. Bewerbungsunterlagen abgelehnter Kandidaten gehören nach 6 Monaten vernichtet, während Lohnkonten tatsächlich 10 Jahre aufbewahrt werden müssen.

Fehler 3: Fehlende Dokumentation der Vernichtung

Viele Unternehmen vernichten Unterlagen ordnungsgemäß, dokumentieren den Vorgang aber nicht. Bei späteren Anfragen durch Behörden oder ehemalige Mitarbeiter kann dies zu Problemen führen.

Best Practice: Führen Sie ein Vernichtungsprotokoll mit folgenden Angaben:

- Datum der Vernichtung

- Art und Umfang der vernichteten Unterlagen

- Zeitraum, den die Unterlagen abdecken

- Verantwortliche Person

- Vernichtungsmethode

- Bestätigung der Einhaltung von Datenschutzstandards

Eine Spedition in Augsburg mit 95 Mitarbeitern wurde 2023 von einem ehemaligen Mitarbeiter auf Nachzahlung von Überstunden verklagt. Das Unternehmen hatte die entsprechenden Arbeitszeitnachweise 2022 ordnungsgemäß vernichtet (Beschäftigung endete 2012, Frist lief 2022 ab). Dank des detaillierten Vernichtungsprotokolls konnte nachgewiesen werden, dass die Vernichtung rechtmäßig erfolgte und keine Beweispflicht mehr bestand.

Fehler 4: Unklare Verantwortlichkeiten

In vielen Unternehmen ist nicht klar geregelt, wer für die Einhaltung der Aufbewahrungsfristen verantwortlich ist. Dies führt zu inkonsistenter Handhabung.

Empfohlene Rollenverteilung:

- HR-Leitung: Strategische Verantwortung und Regelwerk

- Lohnbuchhaltung: Operative Umsetzung für Lohndokumente

- Datenschutzbeauftragter: Überwachung der DSGVO-Konformität

- Geschäftsführung: Gesamtverantwortung und Freigabe für Vernichtungen

Zukunftstrends in der Lohnunterlagen-Archivierung

Die Anforderungen an die Archivierung entwickeln sich kontinuierlich weiter. Wer heute investiert, sollte zukünftige Entwicklungen berücksichtigen.

Künstliche Intelligenz in der Dokumentenverwaltung

KI-gestützte Systeme erkennen automatisch Dokumententypen, extrahieren relevante Daten und ordnen sie den korrekten Kategorien zu. Erste Pilotprojekte zeigen Erfolgsraten von über 95% bei der automatischen Klassifikation.

Ein Logistikunternehmen in Dortmund testet seit 2025 ein KI-System, das eingehende Lohnabrechnungen automatisch kategorisiert, die Aufbewahrungsfrist zuordnet und in die richtige digitale Akte ablegt. Die manuelle Prüfquote sank von 100% auf 15% (nur Unsicherheitsfälle).

Blockchain für unveränderbare Archivierung

Blockchain-Technologie bietet neue Möglichkeiten für revisionssichere Archivierung. Jede Änderung wird protokolliert und kann nicht mehr manipuliert werden. Dies könnte besonders für rechtlich sensible Dokumente relevant werden.

Obwohl noch in frühen Stadien, experimentieren erste Unternehmen mit Blockchain-basierten Archivlösungen. Die Technologie könnte in 3-5 Jahren zum Standard für hochsensible Lohnunterlagen werden.

Harmonisierung europäischer Aufbewahrungsfristen

Auf EU-Ebene gibt es Bestrebungen, Aufbewahrungsfristen zu harmonisieren. Dies würde besonders international tätige Unternehmen entlasten. Aktuell müssen Unternehmen mit Niederlassungen in verschiedenen EU-Ländern unterschiedliche nationale Regelungen beachten. Aufbewahrungsfristen für verschiedene Dokumente variieren erheblich zwischen den Mitgliedsstaaten.

Beispiel: Ein Unternehmen mit Standorten in Deutschland, Frankreich und Polen muss derzeit drei verschiedene Systeme pflegen:

- Deutschland: 10 Jahre für steuerrelevante Lohnunterlagen

- Frankreich: 5 Jahre für Lohnabrechnungen, 50 Jahre für Rentenunterlagen

- Polen: 5 Jahre für Lohnunterlagen, 10 Jahre für Sozialversicherung

Eine Harmonisierung würde den administrativen Aufwand erheblich reduzieren und grenzüberschreitende Compliance vereinfachen.

Die Einhaltung der lohnunterlagen aufbewahrungsfristen erfordert systematische Prozesse, klare Verantwortlichkeiten und moderne Archivierungslösungen. Professionelle Unterstützung kann dabei nicht nur Compliance sichern, sondern auch erhebliche Kosten sparen und Effizienz steigern. dokuhaus Archivcenter GmbH bietet maßgeschneiderte Lösungen von der sicheren physischen Lagerung über professionelle Digitalisierung bis hin zur intelligenten Fristenverwaltung. Nutzen Sie die kostenfreie Erstberatung, um Ihr individuelles Archivierungskonzept zu entwickeln und Ihre Personalverwaltung zukunftssicher aufzustellen.