Die Anforderungen an Unternehmen, ihre Geschäftsunterlagen revisionssicher aufzubewahren, verschärfen sich kontinuierlich. Wer Belege archivieren muss, steht vor der Herausforderung, nicht nur gesetzliche Vorgaben zu erfüllen, sondern gleichzeitig effiziente Prozesse zu etablieren, die im Geschäftsalltag funktionieren. Eine Studie des Digitalverbands Bitkom aus 2025 zeigt: 67% der mittelständischen Unternehmen in Deutschland kämpfen noch immer mit der konsequenten Umsetzung digitaler Archivierungsstandards. Die Folgen reichen von Bußgeldern bei Betriebsprüfungen bis zu erheblichen Produktivitätsverlusten durch ineffiziente Suchprozesse. Dieser Artikel zeigt schrittweise, wie Unternehmen ihre Belegarchivierung professionell aufsetzen und welche Faktoren über Erfolg oder Scheitern entscheiden.

Rechtliche Grundlagen beim Belege archivieren verstehen

Die gesetzlichen Anforderungen bilden das Fundament jeder Archivierungsstrategie. Belege im Rechnungswesen unterliegen präzisen Aufbewahrungsfristen und Nachweispflichten, die Unternehmen zwingend einhalten müssen.

Aufbewahrungsfristen nach HGB und AO

Das Handelsgesetzbuch (HGB) und die Abgabenordnung (AO) definieren klare Zeiträume für verschiedene Dokumententypen:

| Dokumentenart | Aufbewahrungsfrist | Rechtsgrundlage |

|---|---|---|

| Handelsbücher, Jahresabschlüsse | 10 Jahre | § 257 HGB, § 147 AO |

| Buchungsbelege, Rechnungen | 10 Jahre | § 147 Abs. 1 AO |

| Handels- und Geschäftsbriefe | 6 Jahre | § 257 Abs. 4 HGB |

| Sonstige Unterlagen | 6 Jahre | § 147 Abs. 3 AO |

Die Frist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung erfolgte. Ein Beleg aus Januar 2026 muss demnach bis Ende 2036 aufbewahrt werden.

Ein mittelständisches Handelsunternehmen aus Hamburg stand 2025 vor einer Betriebsprüfung und konnte Belege aus 2017 nicht vollständig vorlegen. Das Ergebnis: Eine Hinzuschätzung von 45.000 Euro zusätzlicher Steuerlast und ein Bußgeld von 12.000 Euro wegen Verletzung der Aufbewahrungspflichten.

GoBD-Konformität als Qualitätsstandard

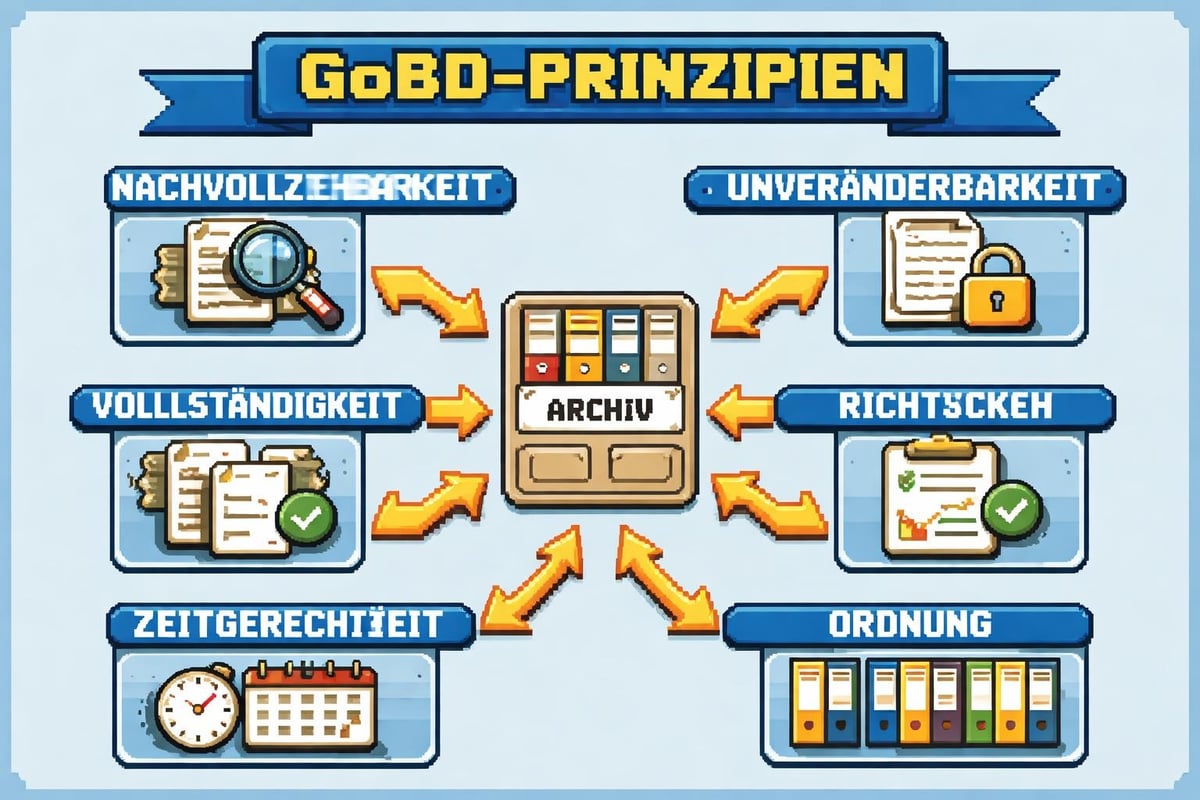

Die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) definieren seit 2014 den Rahmen für digitale Prozesse. Wer Belege archivieren möchte, muss folgende Prinzipien erfüllen:

- Nachvollziehbarkeit: Jeder Geschäftsvorfall muss lückenlos dokumentiert sein

- Unveränderbarkeit: Einmal archivierte Dokumente dürfen nicht mehr modifiziert werden

- Vollständigkeit: Alle relevanten Belege müssen erfasst werden

- Richtigkeit: Die Informationen müssen korrekt wiedergegeben werden

- Zeitgerechte Buchung: Belege müssen zeitnah verarbeitet werden

- Ordnung: Ein nachvollziehbares Ablagesystem ist zwingend erforderlich

Die GoBD-Anforderungen erfordern technische Systeme, die diese Kriterien durch entsprechende Funktionen wie Versionierung, Protokollierung und Zugriffskontrollen absichern.

Digitale versus physische Archivierung systematisch bewerten

Die Entscheidung zwischen digitaler und physischer Aufbewahrung beeinflusst Kosten, Zugriffszeiten und Compliance-Risiken maßgeblich. Eine fundierte Analyse verhindert teure Fehlentscheidungen.

Kostenvergleich über den Lebenszyklus

Die tatsächlichen Kosten beim Belege archivieren erschließen sich erst in der Gesamtbetrachtung. Eine Analyse typischer Kostenstrukturen zeigt erhebliche Unterschiede:

| Kostenfaktor | Physische Archivierung | Digitale Archivierung |

|---|---|---|

| Raumkosten pro Jahr (20m²) | 4.800 € (20€/m² Bürofläche) | Entfällt |

| Ordner und Material | 850 € jährlich | 150 € (Scanvorbereitung) |

| Personalaufwand Ablage | 12.000 € (0,5 Stelle) | 3.000 € (Qualitätskontrolle) |

| Suchzeit pro Vorgang | 15 Min. (450 €/Jahr bei 30 Suchen) | 2 Min. (60 €/Jahr) |

| Initiale Digitalisierung | – | 8.000 € (einmalig) |

| Gesamtkosten 5 Jahre | 91.250 € | 23.850 € |

Die Berechnungen basieren auf einem mittelständischen Unternehmen mit etwa 5.000 Belegen pro Jahr. Die Amortisation der digitalen Lösung erfolgt bereits im zweiten Jahr.

Praxisbeispiel aus München: Ein Steuerberatungsbüro mit 15 Mitarbeitern stellte 2024 komplett auf digitale Archivierung um. Nach 18 Monaten berichten die Gesellschafter von 68% Zeitersparnis bei der Belegsuche und konnten ein 35m² großes Archivzimmer in produktive Bürofläche umwandeln. Die monatliche Mieteinsparung von 1.400 Euro finanzierte die gesamte Umstellung innerhalb von sechs Monaten.

Hybride Strategien für den Übergang

Nicht jedes Unternehmen kann oder möchte sofort vollständig digital arbeiten. Hybride Ansätze bieten einen pragmatischen Mittelweg:

Strategie 1: Zeitbasierte Trennung

Neue Belege ab Stichtag werden digital erfasst, Altbestände bleiben physisch gelagert. Diese Methode reduziert Initialkosten und ermöglicht schrittweises Lernen.

Strategie 2: Frequenzbasierte Auswahl

Häufig benötigte Dokumente werden digitalisiert, Archivmaterial bleibt physisch. Ein Logistikunternehmen aus Berlin digitalisierte beispielsweise nur Lieferscheine der letzten drei Jahre, während ältere Jahrgänge im Sicherheitsarchiv eines spezialisierten Dienstleisters verblieben.

Strategie 3: Abteilungsweise Einführung

Pilotprojekt in einer Abteilung, Ausweitung nach erfolgreicher Testphase. Die Buchhaltung eignet sich ideal als Startpunkt, da hier die rechtlichen Anforderungen besonders klar definiert sind.

Technische Infrastruktur für revisionssichere Prozesse aufbauen

Die Auswahl geeigneter Systeme entscheidet über die langfristige Compliance und Effizienz beim Belege archivieren. Fehlinvestitionen lassen sich durch strukturierte Evaluation vermeiden.

Kernfunktionen professioneller Archivierungssysteme

Ein System zur revisionssicheren Belegarchivierung muss spezifische Funktionen bereitstellen, die weit über einfache Dateispeicherung hinausgehen:

- Versionskontrolle mit Audit-Trail: Jede Änderung wird protokolliert, inklusive Zeitstempel und Benutzer

- Automatische Indexierung: Metadaten werden aus Dokumenten extrahiert (Datum, Betrag, Lieferant)

- Volltextsuche: OCR-Erkennung ermöglicht Suche im gesamten Dokumenteninhalt

- Rechteverwaltung: Granulare Zugriffskontrollen nach Rollen und Abteilungen

- Langzeitarchivierung: Format-Migration sichert Lesbarkeit über Jahrzehnte

- Backup-Automatisierung: Redundante Speicherung an geografisch getrennten Standorten

Kundenstatement: "Wir haben drei Systeme getestet, bevor wir uns entschieden. Das kritische Kriterium war die Integration in unsere bestehende ERP-Landschaft. Heute läuft der komplette Prozess vom Posteingang bis zur Archivierung automatisiert." – Geschäftsführer eines Maschinenbau-Zulieferers aus Stuttgart

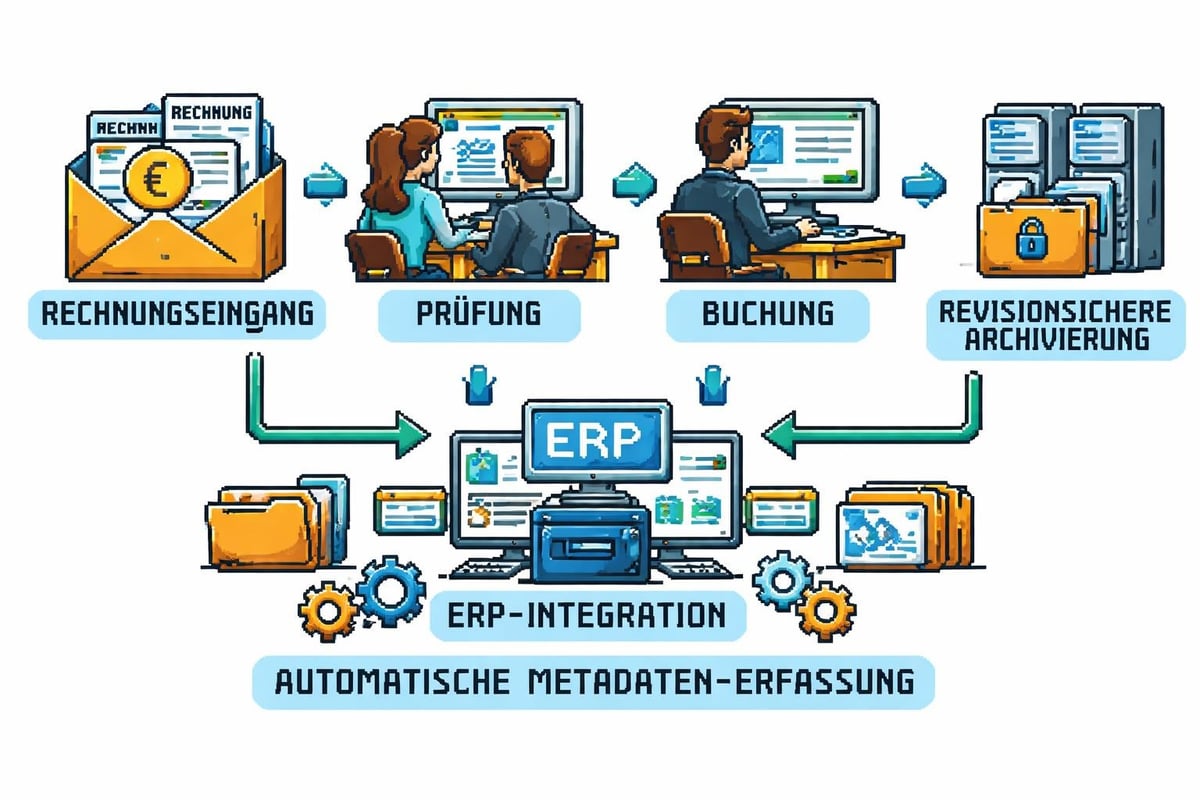

Workflow-Integration in bestehende Systeme

Isolierte Archivierungslösungen schaffen Medienbrüche und Ineffizienzen. Die Integration in vorhandene Geschäftsprozesse maximiert den Nutzen:

- Rechnungseingang automatisieren: Digitale Rechnungen fließen direkt ins Archiv, Papierbelege werden beim Scannen erfasst

- Buchungsdaten verknüpfen: Jeder Beleg wird mit dem entsprechenden Buchungssatz im ERP-System verbunden

- Freigabe-Workflows etablieren: Digitale Genehmigungsprozesse beschleunigen die Bearbeitung

- Steuerberater-Zugriff einrichten: Sichere Portale ermöglichen externen Partnern direkten Lesezugriff

- Prüfungs-Exporte vorbereiten: GDPdU-konforme Datenexporte für Betriebsprüfungen auf Knopfdruck

Ein Großhändler aus Köln reduzierte durch automatisierte Workflows die Durchlaufzeit von Eingangsrechnungen von durchschnittlich 8,5 auf 2,1 Tage. Skontonutzung stieg von 42% auf 89%, was jährlich etwa 37.000 Euro zusätzlichen Ertrag generiert.

Scanprozesse professionell und wirtschaftlich gestalten

Die Digitalisierung physischer Belege bildet den Übergang ins papierlose Archiv. Qualität und Effizienz dieses Prozesses bestimmen die Nutzbarkeit der archivierten Daten.

Qualitätsstandards für langfristige Nutzbarkeit

Beim Belege archivieren in digitaler Form entscheidet die Scan-Qualität über die spätere Verwertbarkeit:

Auflösung und Farbtiefe: Mindestens 300 dpi für Textdokumente, 600 dpi für Dokumente mit Kleingedrucktem. Farbscans für Originalbelege mit farblichen Markierungen, Graustufen für reine Textdokumente zur Reduzierung der Dateigröße.

Dateiformat: PDF/A-Format (ISO 19005) garantiert Langzeitlesbarkeit unabhängig von Software-Versionen. Vermeiden Sie proprietäre Formate, die in zehn Jahren möglicherweise nicht mehr unterstützt werden.

OCR-Verarbeitung: Texterkennung sollte mindestens 98% Genauigkeit erreichen. Automatisierte Belegarchivierung nutzt OCR-Daten für automatische Indexierung und Volltextsuche.

Metadaten-Erfassung: Dokumententyp, Datum, Betrag, Lieferant und weitere relevante Informationen werden automatisch oder manuell erfasst und im Dokument hinterlegt.

Outsourcing versus Inhouse-Scanning

Die Entscheidung zwischen eigener Infrastruktur und externem Dienstleister hängt von Volumen, Ressourcen und strategischer Ausrichtung ab:

| Kriterium | Inhouse-Lösung | Outsourcing |

|---|---|---|

| Initiale Investition | Hoch (Scanner, Software, Schulung) | Niedrig (Pay-per-Use) |

| Kontrolle über Prozess | Vollständig | Teilweise |

| Skalierbarkeit | Begrenzt durch Kapazität | Flexibel |

| Datenschutz | Intern kontrolliert | Vertraglich geregelt |

| Expertise | Muss aufgebaut werden | Sofort verfügbar |

| Wirtschaftlichkeit | Ab ca. 500 Seiten/Tag | Bis ca. 500 Seiten/Tag |

Erfolgsbeispiel: Ein Immobilienverwalter aus Frankfurt verwaltete 2.400 Wohneinheiten und produzierte jährlich etwa 180.000 relevante Dokumente. Die Evaluation ergab, dass Outsourcing trotz höherer Stückkosten wirtschaftlicher war, da keine Personalressourcen gebunden und Spitzenlasten (z.B. Jahresabrechnungen) problemlos abgedeckt werden konnten.

Organisatorische Prozesse und Verantwortlichkeiten definieren

Technologie allein garantiert keine erfolgreiche Archivierung. Klare Prozesse und Zuständigkeiten verhindern Lücken und Compliance-Verstöße.

Dokumentenklassifizierung und Ablagestruktur

Ein durchdachtes Ordnungssystem beschleunigt Suchen und erleichtert Prüfungen. Bewährte Strukturierungsprinzipien umfassen:

Hauptkategorien nach Geschäftsprozessen:

- Eingangsrechnungen

- Ausgangsrechnungen

- Verträge

- Personalunterlagen

- Korrespondenz

- Steuerunterlagen

Unterkategorien nach zeitlichen oder sachlichen Kriterien:

Innerhalb jeder Hauptkategorie erfolgt weitere Differenzierung, beispielsweise nach Geschäftsjahr, Lieferant, Projekt oder Kostenstelle.

Metadaten-Schema standardisieren:

Einheitliche Felder für alle Dokumententypen erleichtern Suche und Auswertung. Pflichtfelder könnten sein: Dokumentendatum, Erfassungsdatum, Bearbeiter, Status, Aufbewahrungsfrist.

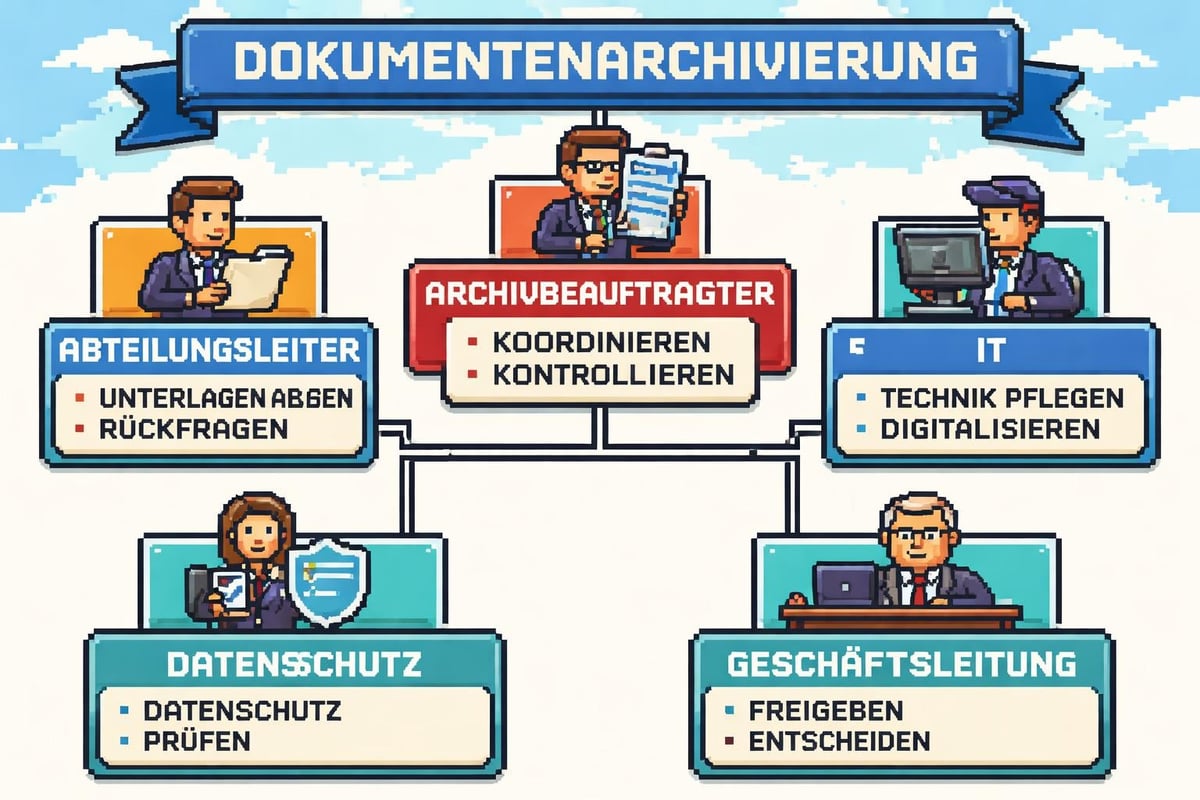

Verantwortlichkeiten und Kontrollmechanismen

Wer Belege archivieren muss, braucht klare Zuständigkeiten:

- Archivverantwortlicher: Überwacht Einhaltung der Standards, führt Stichprobenkontrollen durch

- Abteilungsleiter: Stellen sicher, dass ihre Teams Dokumente zeitnah und vollständig einpflegen

- IT-Verantwortlicher: Gewährleistet technische Funktionsfähigkeit, Backup und Sicherheit

- Datenschutzbeauftragter: Prüft Zugriffsrechte und DSGVO-Konformität

- Geschäftsführung: Trägt letztverantwortlich die Haftung für Compliance

Qualitätskontrolle etablieren: Monatliche Stichproben von mindestens 2% aller archivierten Dokumente auf Vollständigkeit, Lesbarkeit und korrekte Indexierung prüfen. Abweichungen dokumentieren und Prozesse anpassen.

Besondere Anforderungen bei elektronischen Belegen beachten

Rein digitale Dokumente erfordern spezifische Verfahren, die über das Scannen physischer Belege hinausgehen. Elektronische Belege unterliegen denselben Aufbewahrungspflichten wie Papierbelege.

E-Rechnungen rechtssicher archivieren

Ab 2025 gilt in Deutschland die Pflicht zur Verarbeitung elektronischer Rechnungen im B2B-Bereich. Für 2026 bedeutet dies:

Format-Anforderungen: XRechnung oder ZUGFeRD in strukturierter Form sind die Standards. PDF-Rechnungen ohne strukturierte Daten gelten nur noch übergangsweise als zulässig.

Unveränderbarkeit sicherstellen: Elektronische Rechnungen müssen in dem Format archiviert werden, in dem sie empfangen wurden. Konvertierungen sind nur zulässig, wenn das Originalformat zusätzlich aufbewahrt wird.

Medienbrüche vermeiden: Wer eine E-Rechnung ausdruckt und das Original löscht, verstößt gegen die GoBD. Das elektronische Original muss durchgängig elektronisch bleiben.

Prüfbarkeit gewährleisten: Finanzbehörden müssen elektronische Belege in maschinenlesbarer Form erhalten können. Die Bereitstellung als PDF-Ausdruck reicht nicht aus.

E-Mail-Korrespondenz als Beleg

Geschäftsrelevante E-Mails können Belegfunktion haben und unterliegen dann Aufbewahrungspflichten:

- Auftragsbestätigungen per E-Mail

- Digitale Lieferscheine

- Zahlungsbestätigungen

- Vertragsrelevante Korrespondenz

Ein spezialisiertes E-Mail-Archivierungssystem ist empfehlenswert, das E-Mails automatisch erfasst, indexiert und revisionssicher speichert. Manuelle Archivierung birgt Risiken durch Vergessen oder Löschen.

Datenschutz und Datensicherheit gewährleisten

Beim Belege archivieren verarbeiten Unternehmen zwangsläufig personenbezogene Daten. DSGVO-Konformität ist nicht optional, sondern rechtliche Pflicht.

DSGVO-konforme Archivierungspraxis

Relevante Anforderungen der Datenschutz-Grundverordnung:

Zweckbindung: Belege werden zu rechtlichen und steuerlichen Zwecken archiviert. Nutzung für andere Zwecke (z.B. Marketing) ist unzulässig.

Speicherbegrenzung: Nach Ablauf der Aufbewahrungsfristen müssen Dokumente gelöscht werden. Automatische Löschprozesse verhindern unbegrenzte Datenhaltung.

Zugriffskontrolle: Nur berechtigte Personen dürfen auf personenbezogene Daten zugreifen. Protokollierung aller Zugriffe schafft Transparenz.

Verschlüsselung: Daten müssen sowohl bei der Speicherung (at rest) als auch bei der Übertragung (in transit) verschlüsselt sein.

Auftragsverarbeitung: Bei Outsourcing an Dienstleister ist ein Auftragsverarbeitungsvertrag (AVV) zwingend erforderlich, der technische und organisatorische Maßnahmen definiert.

Backup-Strategien und Notfallplanung

Archivdaten müssen gegen Verlust, Diebstahl und technisches Versagen geschützt werden:

3-2-1-Regel anwenden:

- 3 Kopien der Daten (Primärsystem plus 2 Backups)

- 2 verschiedene Speichermedien (z.B. Festplatte und Cloud)

- 1 Kopie an geografisch getrenntem Standort

Wiederherstellungszeiten definieren: Recovery Time Objective (RTO) und Recovery Point Objective (RPO) bestimmen, wie schnell nach einem Ausfall wieder gearbeitet werden kann und wie viel Datenverlust akzeptabel ist.

Regelmäßige Tests durchführen: Backup-Systeme sollten quartalsweise getestet werden. Ein Backup, das sich nicht wiederherstellen lässt, ist wertlos.

Migration und Langzeitarchivierung strategisch planen

Digitale Formate und Systeme entwickeln sich kontinuierlich weiter. Wer heute Belege archivieren muss, die 2036 noch lesbar sein sollen, braucht eine Migrationsstrategie.

Format-Obsoleszenz vorbeugen

Die durchschnittliche Lebensdauer proprietärer Dateiformate beträgt 5-7 Jahre. Standardisierte Formate bieten bessere Zukunftssicherheit:

PDF/A für Dokumente: ISO-standardisiertes Format speziell für Langzeitarchivierung, eingebettete Schriften und Farben garantieren identische Darstellung.

TIFF für Rastergrafiken: Unkomprimiert oder verlustfrei komprimiert, weit verbreitet und stabil.

XML für strukturierte Daten: Textbasiert, selbstbeschreibend, plattformunabhängig.

Systemwechsel ohne Datenverlust bewältigen

Der Wechsel von einem Archivierungssystem zum anderen erfordert sorgfältige Planung:

- Datenanalyse: Vollständige Bestandsaufnahme aller archivierten Dokumente mit Formaten und Metadaten

- Export-Test: Prüfen, ob alle Daten inklusive Metadaten vollständig exportiert werden können

- Mapping-Definition: Übersetzungstabellen für Metadatenfelder zwischen Alt- und Neusystem erstellen

- Pilotmigration: Testlauf mit repräsentativer Datenauswahl durchführen

- Validierung: Stichproben nach Migration auf Vollständigkeit und Lesbarkeit prüfen

- Parallelbetrieb: Übergangsphase, in der beide Systeme verfügbar sind

- Altdaten-Archivierung: Dokumentierte Offline-Archivierung des Altsystems für Notfälle

Praxisfall aus Düsseldorf: Ein mittelständisches Beratungsunternehmen migrierte 2025 etwa 850.000 Dokumente aus einem veralteten System. Durch strukturierte Vorbereitung verlief der Wechsel über ein Wochenende. Montags morgens waren alle Mitarbeiter im neuen System produktiv, ohne einen einzigen Datenverlust.

Schulung und Change Management erfolgreich umsetzen

Die beste Technologie scheitert an mangelnder Nutzerakzeptanz. Mitarbeiter müssen verstehen, warum und wie sie Belege archivieren sollen.

Schulungskonzepte für verschiedene Nutzergruppen

Unterschiedliche Rollen erfordern unterschiedliche Kompetenzen:

Sachbearbeiter: Grundlegende Bedienung, Dokumentenerfassung, Suche und Abruf

Führungskräfte: Reporting-Funktionen, Freigabe-Workflows, Compliance-Überblick

IT-Administratoren: Systemkonfiguration, Backup, Troubleshooting, Schnittstellen

Archivverantwortliche: Qualitätskontrolle, Prozessoptimierung, rechtliche Updates

Schulungsformate kombinieren:

- Präsenzschulungen für Grundlagen und Fragen (2-3 Stunden)

- Video-Tutorials für spezifische Funktionen (5-10 Minuten)

- Schriftliche Quick-Reference-Guides am Arbeitsplatz

- Regelmäßige Auffrischungen (quartalsweise)

Widerstände überwinden und Mehrwert kommunizieren

"Wir haben das schon immer so gemacht" ist der häufigste Einwand gegen neue Archivierungsprozesse. Erfolgreiches Change Management adressiert Bedenken direkt:

Zeitersparnis konkret machen: "Sie suchen durchschnittlich 15 Minuten nach einem Beleg. Digital finden Sie ihn in 30 Sekunden. Das sind 14,5 Minuten, die Sie für wichtigere Aufgaben nutzen können."

Early Adopters als Multiplikatoren: Identifizieren Sie technikaffine Mitarbeiter, die als Vorbilder und interne Ansprechpartner fungieren.

Quick Wins erzeugen: Beginnen Sie mit Prozessen, die sofort spürbaren Nutzen bringen, etwa der Digitalisierung häufig benötigter Verträge.

Feedback-Schleifen etablieren: Regelmäßige Rückmeldungen aus der Praxis nutzen, um Prozesse anzupassen und Akzeptanz zu erhöhen.

Wirtschaftlichkeit messen und kontinuierlich optimieren

Investitionen ins Belege archivieren müssen sich rechnen. Kennzahlen machen Erfolge messbar und zeigen Optimierungspotenziale.

Relevante KPIs für Archivierungsprozesse

| Kennzahl | Zielwert | Messweise |

|---|---|---|

| Erfassungszeit pro Dokument | < 45 Sekunden | Durchschnitt aus 100 Stichproben |

| Suchzeit bis Dokumentenabruf | < 30 Sekunden | User-Befragung monatlich |

| Fehlerquote bei Indexierung | < 2% | Qualitätskontrolle Stichprobe |

| Systemverfügbarkeit | > 99,5% | Monitoring-System |

| Nutzerquote | > 90% | Aktive Nutzer / Gesamtbelegschaft |

| Kosten pro archiviertem Dokument | Branchen-Benchmark | Jahreskosten / Dokumentenanzahl |

Kontinuierliche Verbesserung: Quartalsweise Review-Meetings analysieren KPIs, identifizieren Abweichungen und definieren Maßnahmen. Ein Pharmaunternehmen aus der Region Mannheim reduzierte durch systematisches KPI-Tracking die durchschnittliche Erfassungszeit von 68 auf 31 Sekunden innerhalb von neun Monaten.

ROI-Berechnung für Investitionsentscheidungen

Die Wirtschaftlichkeitsberechnung sollte alle relevanten Faktoren einbeziehen:

Einsparungen quantifizieren:

- Wegfallende Raumkosten (Bürofläche × m²-Preis)

- Reduzierter Personalaufwand (eingesparte Stunden × Stundensatz)

- Materialeinsparungen (Ordner, Regale, Drucker)

- Verbesserte Skontonutzung durch schnellere Prozesse

- Vermiedene Bußgelder durch Compliance-Sicherheit

Investitionen erfassen:

- Software-Lizenzen (Kauf oder Abo)

- Hardware (Scanner, Server, Speicher)

- Implementierung und Customizing

- Schulungen und Change Management

- Laufende Wartung und Support

Ein typisches mittelständisches Unternehmen mit 50 Mitarbeitern erreicht Break-even nach 18-24 Monaten. Die Gesamteinsparung über fünf Jahre liegt bei 60.000 bis 120.000 Euro, abhängig von Dokumentenvolumen und Prozessoptimierung.

Die professionelle Archivierung von Belegen verbindet rechtliche Compliance mit operativer Effizienz und schafft messbaren Mehrwert für Unternehmen jeder Größe. Mit strukturiertem Vorgehen, geeigneter Technologie und klaren Prozessen lassen sich die Herausforderungen systematisch bewältigen. dokuhaus Archivcenter GmbH unterstützt Sie mit maßgeschneiderten Lösungen von der Digitalisierung über sichere Lagerung bis zum vollständigen Dokumentenmanagement. Vereinbaren Sie jetzt Ihre kostenfreie Erstberatung und erfahren Sie, wie Sie Ihre Belegarchivierung zukunftssicher gestalten.